Anggaran adalah salah satu instrumen penting dalam dunia bisnis dan manajemen yang berperan dalam perencanaan, pengendalian, dan pengukuran kinerja suatu organisasi. Dalam konteks bisnis dan keuangan, anggaran merupakan rencana tertulis yang merinci estimasi pendapatan dan pengeluaran yang diharapkan selama periode tertentu. Sebagai panduan strategis, anggaran membantu organisasi dalam mengalokasikan sumber daya finansial secara efisien dan efektif guna mencapai tujuan-tujuan yang telah ditetapkan.

Anggaran berfungsi sebagai alat perencanaan yang memungkinkan organisasi untuk merencanakan tindakan di masa depan. Dengan merinci perkiraan pendapatan yang akan diperoleh serta pengeluaran yang akan dikeluarkan, organisasi dapat mengatur langkah-langkah yang diperlukan untuk mencapai tujuan jangka pendek maupun jangka panjang. Anggaran membantu dalam menetapkan prioritas, mengidentifikasi risiko, dan mengarahkan upaya ke arah yang sesuai dengan visi dan misi perusahaan.

Anggaran juga berfungsi sebagai alat pengendalian yang membantu organisasi dalam memonitor realisasi rencana. Dengan membandingkan kinerja aktual dengan anggaran yang telah ditetapkan, manajemen dapat mengidentifikasi penyimpangan dan mengambil tindakan korektif jika diperlukan. Ini membantu dalam menjaga disiplin keuangan dan mencegah pemborosan sumber daya. Selain itu, anggaran juga memfasilitasi koordinasi antara berbagai departemen dan unit bisnis dalam organisasi, karena setiap bagian dapat mengacu pada rencana bersama yang telah ditetapkan.

Anggaran memungkinkan organisasi untuk mengukur kinerja mereka dengan cara yang terukur dan obyektif. Dengan membandingkan hasil aktual dengan anggaran yang telah direncanakan, manajemen dapat menilai sejauh mana target telah tercapai dan mengidentifikasi area di mana peningkatan diperlukan. Pengukuran kinerja ini membantu dalam evaluasi efektivitas strategi, alokasi sumber daya yang tepat, dan peningkatan proses bisnis.

Pengertian Anggaran

Anggaran ialah salah satu rencana keuangan buat masa depan dimana ialah komponen utama dari perencanaan.

Perencanaan itu sendiri ialah sesuatu pemikiran kedepan buat memandang aksi apa yang sepatutnya dicoba supaya bisa mewujudkan tujuan- tujuan tertentu.

Anggaran merupakan suatu rencana yang bisa disusun serta terbuat dalam wujud angka yang dinyatakan dalam suatu unit monetor yang mana perihal itu meliputi seluruh aktivitas dalam sesuatu industri dalam jarak waktu( periode) tertentu pada masa mendatang.

Oleh karena itu, sesuatu rencana yang sudah dibangun serta disusun dan dinyatakan dalam wujud unit monetor kerap diucap pula dengan rencana keuangan.

Masalah maupun kedudukan yang sangat berarti dalam sesuatu anggaran merupakan satuan aktivitas serta satuan duit.

Pengertian Anggaran Menurut Para Ahli

Anggaran merupakan suatu rencana tertulis yang menggambarkan perkiraan pendapatan dan pengeluaran untuk suatu periode tertentu. Para ahli memiliki pandangan yang berbeda-beda terkait pengertian anggaran. Berikut adalah beberapa pengertian anggaran menurut para ahli:

- William J. Baughn: Anggaran adalah rencana kuantitatif yang menyajikan secara terperinci bagaimana perusahaan atau organisasi akan memperoleh dan menggunakan sumber daya finansialnya dalam periode tertentu.

- Hansen & Mowen: Anggaran adalah rencana yang disusun secara terperinci yang memproyeksikan pendapatan dan pengeluaran di masa mendatang. Anggaran merinci tujuan dan tujuan operasional, serta mengkomunikasikan rencana tersebut kepada semua anggota organisasi.

- Anthony & Reece: Anggaran adalah rencana kuantitatif yang terdiri dari perkiraan pendapatan dan pengeluaran organisasi dalam periode tertentu. Ini membantu dalam mengukur kinerja organisasi dengan membandingkan hasil aktual dengan anggaran yang telah ditetapkan.

- M. Pandey: Anggaran adalah suatu rencana yang dinyatakan dalam kuantitas fisik atau uang, yang dirumuskan dan disetujui sebelumnya untuk jangka waktu tertentu, biasanya satu tahun, yang dimaksudkan untuk mencapai sasaran tertentu yang berkaitan dengan kegiatan yang akan dilaksanakan dalam periode tersebut.

- Brown & Howard: Anggaran adalah rencana formal yang merinci proyeksi pendapatan dan pengeluaran masa depan yang didasarkan pada tujuan dan tujuan organisasi. Ini membantu manajemen dalam mengendalikan keuangan dan sumber daya.

- Hertzberg: Anggaran adalah alat perencanaan, pengendalian, dan pengarahan yang membantu dalam mencapai tujuan organisasi melalui alokasi yang efisien dari sumber daya finansial.

- Harold Bierman Jr.: Anggaran adalah rencana yang merinci penggunaan dana dan sumber daya lainnya dalam jangka waktu tertentu. Ini membantu dalam pengambilan keputusan dan mengendalikan aktivitas operasional.

- Michael Armstrong: Anggaran adalah suatu rencana numerik yang merinci apa yang harus dicapai oleh suatu organisasi dalam periode tertentu. Ini mencakup sasaran, tindakan, dan alokasi sumber daya yang diperlukan.

- Charles T. Horngren: Anggaran adalah rencana yang menggambarkan ekspektasi tentang apa yang akan dicapai oleh organisasi dalam bentuk kuantitatif. Ini membantu dalam mengendalikan aktivitas dan kinerja perusahaan.

- James A. Fitzsimmons: Anggaran adalah rencana yang merinci alokasi dana untuk tujuan tertentu dalam rangka mencapai tujuan organisasi. Ini memberikan panduan tentang penggunaan sumber daya finansial.

- Fred Weston dan Eugene F. Brigham: Anggaran adalah alat perencanaan dan pengendalian yang merinci penggunaan dana dan sumber daya lainnya dalam rangka mencapai tujuan organisasi.

- Premchand: Anggaran adalah suatu instrumen manajemen yang membantu dalam mengidentifikasi, merumuskan, dan mengukur kinerja.

- Lewis and Pendrill: Anggaran adalah suatu rencana numerik yang memproyeksikan hasil keuangan yang diharapkan dan aliran kas selama periode waktu tertentu di masa depan.

- Horace B. English: Anggaran adalah rencana keuangan berupa rencana angka untuk suatu periode mendatang, dengan memasukkan target yang ingin dicapai serta langkah-langkah yang harus diambil untuk mencapainya.

- Ray H. Garrison: Anggaran adalah rencana pendapatan dan pengeluaran yang disusun untuk mencapai tujuan organisasi dalam periode tertentu. Ini membantu dalam mengarahkan sumber daya menuju pencapaian sasaran.

- John Myer: Anggaran adalah rencana numerik yang merinci perkiraan pendapatan dan pengeluaran untuk masa yang akan datang. Ini membantu dalam mengkoordinasikan berbagai departemen dan aktivitas.

- Robert N. Anthony & Vijay Govindarajan: Anggaran adalah rencana yang menggambarkan sasaran kinerja dan sumber daya yang akan digunakan untuk mencapai sasaran tersebut. Ini digunakan untuk mengukur kinerja aktual dan memberikan umpan balik kepada manajemen.

- George J. Staubus: Anggaran adalah suatu rencana yang dinyatakan dalam bentuk kuantitatif yang berkaitan dengan operasi masa depan suatu organisasi.

- William Petty, et al.: Anggaran adalah rencana formal yang memproyeksikan pendapatan dan pengeluaran di masa mendatang serta mengidentifikasi tujuan dan sasaran organisasi.

- K. Bhattacharyya: Anggaran adalah rencana yang disusun untuk meramalkan pendapatan dan pengeluaran di masa depan dan membantu dalam mengendalikan serta mengarahkan kinerja.

- Y. Khan & P. K. Jain: Anggaran adalah suatu alat perencanaan dan pengendalian yang merinci tujuan, sasaran, dan rencana operasional dalam bentuk kuantitatif.

- L. Bhatia: Anggaran adalah suatu rencana yang menggambarkan alokasi sumber daya finansial berdasarkan prioritas untuk mencapai tujuan organisasi.

- Munandar : Menurut Munandar (2011), pengertian anggaran adalah suatu rencana yang disusun dengan sistematis yang meliputi semua aktivitas perusahaan yang dinyatakan dalam unit atau kesatuan moneter yang berlaku untuk jangka waktu tertentu.

- Nafarin : Menurut Nafarin (2000), pengertian anggaran adalah rencana tertulis tentang sebuah organisasi yang dinyatakan secara kuantitatif untuk jangka waktu tertentu. Biasanya anggaran dinyatakan dalam satuan moneter, tapi bisa juga dinyatakan dalam satuan barang atau jasa.

- Sofyan : Menurut Sofyan (1996), pengertian anggaran adalah pendekatan yang sistematis dan formal yang bertujuan untuk mencapai pelaksanaan fungsi perencanaan sebagai alat bantu pelaksanaan tanggung jawa manajemen.

- Supriyono : Menurut Supriyono (1990), pengertian anggaran adalah perencanaan keuangan perusahaan yang digunakan sebagai dasar pengawasan keuangan perusahaan untuk periode mendatang.Anggaran merupakan rencana jangka pendek yang disusu secara sistematis berdasarkan rencana jangka panjang yang telah ditetapkan sebelumnya.

- Mulyadi : Menurut Mulyadi (2001), pengertian anggaran adalah sebuah rencana kerja yang dinyatakan secara kuantitatif dan diukur dalam satuan moneter standar. Satuan ukuran lainnya yang digunakan dalam anggaran adalah jangka waktu, yaitu dalam satu tahun.

Jenis-Jenis Anggaran Pada Organisasi

Setelah mengerti definisi anggaran, selanjutnya kita juga perlu mengetahui apa saja jenis-jenis anggaran. Ada 14 jenis anggaran yang bisa kita temukan dalam kegiatan organisasi atau perusahaan, diantaranya adalah:

- Anggaran Penjualan

Pengertian anggaran penjualan adalah suatu anggaran yang menjelaskan secara detail mengenai penjualan perusahaan di masa mendatang. Dialam anggaran tersebut tertuang mengenai jenis barang, jumlah, harga, waktu dan tempat penjualan.

Anggaran penjualan memuat informasi mengenai rencana penjualan selama periode tertentu, yang dinyatakan dalam satuan uang dan kuantitas penjualan.

Anggaran ini sering juga disebut sebagai anggaran kunci karena menjadi dasar penyusunan anggaran lainnya, seperti Anggaran Produksi, Anggaran Kas, Anggaran Biaya Non-produksi, dan Anggaran Laba-Rugi.

- Anggaran Produksi

Ini adalah jenis anggaran yang menjelaskan tentang rencana unit yang diproduksi selama periode anggaran. Perhitungan taksiran produksi ditentukan sesuai dengan recana penjualan dan persediaan yang diharapkan.

Anggaran produksi adalah dasar dalam menyusun anggaran biaya produksi, diantaranya; biaya overhead pabrik, biaya bahan baku, dan biaya tenaga kerja langsung. Anggaran produksi biasanya digunakan sebagai dasar penyusunan Anggaran Persediaan, atau bisa juga sebaliknya.

- Anggaran Biaya Bahan Baku

Pada Anggaran Biaya Bahan Baku dijelaskan tentang taksiran bahan baku yang dibutuhkan untuk produksi, yang dinyatakan dalam satuan uang dan kuantitas bahan Baku.

Dari sini kita akan mengetahui berapa anggaran untuk pembelian bahan baku, yang kemudian menjadi dasar penyusunan Anggaran Kas dan Rugi-Laba.

- Anggaran Tenaga Kerja Langsung

Pada Anggaran ini dipaparkan tentang taksiran bayaran tenaga kerja langsung sepanjang periode anggaran. Anggaran ini pula jadi bawah dalam menyusun Anggaran Kas serta Anggaran Rugi- Laba.

Buat menyusun anggaran ini umumnya digunakan 2 berbagai bawah perhitungan, ialah; upah per unik produk, serta upah per jam.

- Anggaran Overhead Pabrik

Pada Anggaran Overhead Pabrik dipaparkan tentang taksiran bayaran overhead pabrik sepanjang periode anggaran. Anggaran ini pula jadi bawah dalam menyusun Anggaran Kas serta Rugi- Laba.

- Anggaran Persediaan

Anggaran Persediaan merupakan anggaran yang merancang secara perinci berapa besar nilai persediaan buat periode yang hendak tiba. Pada industri manufaktur terdapat 3 tipe persediaan, antara lain; persediaan material, persediaan benda separuh jadi, serta persediaan benda jadi.

- Anggaran Bayaran Produksi

Di dalam Anggaran Bayaran Penciptaan ada Anggaran Bayaran Pemasaran serta pula Anggaran Bayaran Administrasi serta Universal, dimana tiap- tiap menarangkan tentang taksiran bayaran pemasaran, bayaran administrasi, serta bayaran universal. Anggaran ini digunakan selaku bawah dalam menyusun anggaran Kas serta Rugi- Laba.

- Anggaran Program

Yang diartikan dengan Anggaran Program merupakan anggaran yang terbuat bersumber pada program utama suatu industri, baik itu program riset ataupun program pengembangan. Anggaran ini umumnya digunakan buat keperluan analisis keselarasan antar bermacam program industri.

- Anggaran Pertanggungjawaban

Anggaran ini terbuat bersumber pada pusat pertanggungjawaban pada suatu industri. Program pertanggungjawaban terbuat selaku perlengkapan buat mengatur para manejer serta pula pusat pertanggungjawaban yang dikepalainya.

- Anggaran Pengeluaran Modal

Dalam Anggaran ini dipaparkan tentang rencana pergantian aktiva senantiasa industri sepanjang periode anggaran serta terbuat bersumber pada proyeksi penjualan. Anggaran Pengeluaran Modal umumnya digunakan selaku bawah dalam menyusun anggaran kas, bayaran overhead pabrik, serta bayaran non- produksi.

- Anggaran Kas

Pada Anggaran Kas ada data tentang taksiran sumber serta pula pemakaian kas sepanjang periode anggaran. Anggaran Kas terbuat bersumber pada anggaran pembedahan serta pengeluaran modal.

Menyusun Anggaran Kasa merupakan perihal yang sangat berarti untuk suatu organisasi buat melindungi likuiditas organisasi tersebut. Anggaran Kas umumnya digunakan buat menyusun anggaran neraca.

- Anggaran Rugi- Laba

Di dalam anggaran Rugi- Laba ada data tentang taksiran rugi serta laba industri sepanjang periode anggaran. Anggaran ini terbuat bersumber pada anggaran pembedahan, serta setelah itu digunakan selaku bahan buat menyusun anggaran neraca.

- Anggaran Neraca

Pada Anggaran Neraca dipaparkan tentang rencana posisi keuangan( aktiva, utang, serta modal) industri pada dini serta akhir periode anggaran.

Pembuatan Anggaran Neraca disusun bersumber pada anggaran kas serta anggaran rugi- laba. Anggaran Neraca nantinya hendak digunakan buat menyusun anggaran pergantian posisi keuangan industri.

- Anggaran Pergantian Posisi Keuangan

Di dalam anggaran ini dipaparkan tentang rencana pergantian utang, aktiva, modal industri sepanjang periode anggaran. Penataan anggaran ini bersumber pada anggaran neraca industri.

Tujuan Anggaran Dalam Organisasi

Sehabis mengenali penafsiran anggaran, hingga Kamu pula butuh mengenali tujuan anggaran dalam organisasi. Berikut ini merupakan sebagian tujuan anggaran pada suatu organisasi:

- Melaporkan Sasaran/ Harapan

Buat melaporkan sasaran/ harapan organisasi secara jelas serta resmi. Dengan begitu hingga organisasi bebas dari kerancuan serta membagikan arah terhadap apa yang mau dicapai oleh manajemen.

- Mengkomunikasikan Harapan

Tujuan anggaran selanjutnya merupakan buat mengantarkan harapan manajemen kepada pihak- pihak terpaut sehingga anggaran yang terbuat bisa dipahami, didukung, serta dilaksanakan dengan baik.

- Mengantarkan Rencana Kegiatan

Tujuan anggaran berikutnya merupakan buat sediakan data menimpa rencana aktivitas secara perinci. Dengan begitu, hingga ketidakpastian hendak menurun serta pengarahan kepada individu- individu serta kelompok di dalam organisasi jadi jelas sehingga tujuan organisasi bisa tercapai.

- Koordinasi Tata cara Kerja

Berikutnya, tujuan anggaran merupakan buat mengkoordinasikan tata cara ataupun metode yang hendak digunakan dalam rangka memaksimalkan seluruh sumber energi.

- Pengendalian Kinerja

Selanjutnya, tujuan anggaran merupakan buat sediakan perlengkapan ukur serta pengendalian kinerja orang serta kelompok dalam organisasi, dan mempersiapkan infrmasi yang jadi bawah perlu- tidaknya aksi revisi.

Manfaat Anggaran dalam Organisasi

Sehabis menguasai penafsiran anggaran serta tujuannya, hingga kita hendak memandang khasiat anggaran dalam organisasi. Berikut ini merupakan sebagian khasiat anggaran:

- Perencanaan Aktivitas Perusahaan

- Anggaran ialah hasil perencanaan, maksudnya anggaran mewakili konvensi perundingan di antara partisipan yang dominan dalam sesuatu organisasi menimpa sesuatu tujuan aktivitas di masa mendatang.Saat sebelum aktivitas dilaksanakan ataupun dibicarakan lebih dalam, butuh terdapatnya anggaran terlebih dulu supaya kegiatan- kegiatan yang hendak dicoba cocok dengan kebutuhan financial, sarana penciptaan, tingkatan persediaan, pembelian, penjualan, pengembangan produk serta yang lain.

- Rencana keuangan jangka panjang dapat menolong memusatkan tenaga industri buat merancang aktivitas yang menguntungkan tanpa terdapatnya over budget.

- Terdapatnya anggaran bisa menolong memastikan kebutuhan tenaga kerja sesuatu industri. Industri yang baik merupakan yang mempu mengatur tenaga kerjanya, tidak boleh kelewatan terlebih kekurangan.

- Selaku wujud perencanaan pemakaian alat- alat raga industri semacam listrik ataupun perlengkapan lain supaya tidak memunculkan pembengkakan bayaran.

- Acuan Aktivitas Perusahaan

- #2. a. Anggaran ialah suatu cerminan tentang prioritas alokasi sumber energi yang dipunyai sebab dapat berperan selaku acuan kegiatan industri.Dengan terdapatnya anggaran yang telah direncanakan menolong memusatkan manajer buat membuat strategi. Paling utama dalam perihal budget.

- Anggaran industri terbuat buat menempatkan modal cocok dengan saluran- salurannya. Dana industri saat sebelum dicoba pembelanjaan butuh dipelajari mana saluran yang sangat menguntungkan industri serta cocok dengan tujuannya.Dana buat penyediaan benda industri wajib balance pula dengan dana yang dibutuhkan buat promosi serta penjualan tanpa mengesampingkan salah satunya.

- Perlengkapan Komunikasi Internal Perusahaan

Anggaran dapat berfungsi jadi suatu perlengkapan komunikasi internal yang menghubungkan sebagian divisi dalam organisasi ataupun dengan manajemen puncak.

- Pengawasan Aktivitas Perusahaan

- Anggaran bisa membagikan data menimpa hasil kegiatan yang sebetulnya dibanding dengan standar yang telah diresmikan.Tiap aktivitas yang dicoba dalam industri, anggaran keuangannya tidak boleh melebihi yang telah direncanakan. Sebab bila terjalin kelebihan dapat menyebabkan potongan anggaran untuk aktivitas lain.

- Anggaran diperlukan buat menghindari pemborosan duit industri. Ini jadi tujuan utama disusunnya anggaran industri. Kontrol keuangan dibutuhkan buat mengatur keuangan industri.

- Perlengkapan Pengendalian Perusahaan

Anggaran bisa bermanfaat selaku perlengkapan pengendalian yang memusatkan manajemen buat memastikan bagian organisasi yang kokoh serta lemah. Aksi ini hendak sanggup memusatkan manajemen buat memastikan aksi revisi yang wajib diambil.

- Membagikan Pengaruh serta Motivasi

Anggaran dapat membagikan pengaruh serta motivasi kepada manajer serta karyawan buat bekerja secara tidak berubah- ubah, efisien, serta efektif dalam keadaan kesesuaian tujuan antara tujuan industri dengan tujuan karyawan.

Karakteristik Perencanaan Anggaran yang Baik dalam Suatu Perusahaan

Dalam suatu industri yang lagi tumbuh, anggaran yang disusun dengan baik mempunyai ciri tertentu. Berikut anggaran industri yang bisa dikatakan mempunyai kepribadian yang baik:

- Anggaran yang Penyusunannya Bersumber pada Program

Walaupun anggaran merupakan wujud perencanaan, tetapi buat penyusunannya wajib cocok dengan rencana strategis industri. Anggaran wajib menjajaki apa yang telah jadi tujuan industri.

Bila anggaran terbuat cuma sebab pembagian dana aktivitas saja, dikhawatirkan jadi tidak cocok dengan tujuan utama industri. Sebab sestiap aktivitas ataupun program industri mempunyai nominal anggaran yang berbeda- beda cocok dengan tujuannya.

- Anggaran yang Terbuat Bersumber pada Pusat Pertanggungjawaban

Pusat pertanggung jawaban industri dipecah jadi 4 pusat, ialah pusat bayaran, pusat investasi, pusat laba serta pusat pemasukan.

Penataan anggaran industri yang tidak cocok dengan kepribadian tiap- tiap pertanggung jawaban pusat tersebut hendak menciptakan tolak ukur kinerja yang tidak cocok pada tiap kepribadian. Ini berdampak pada ketidakteraturan dalam pembagian anggaran.

- Anggaran yang Dalam Realisasinya Sanggup Selaku Wujud Pengendalian serta Pengawasan

Anggaran dibangun dengan tujuan buat pengendalian serta pengawasan tiap aktivitas yang memerlukan keluar masuknya pemasukan industri.

Perencanaan anggaran diperlukan supaya sesuatu industri bisa berjalan balance antara jalannya keuangan serta jalannya aktivitas. Untuk sesuatu bisnis industri yang lagi tumbuh, anggaran jadi perihal vital yang wajib betul- betul disusun bersumber pada tujuan bawah bisnis.

Fungsi Anggaran

- Fungsi Perencanaan Perencanaan

Fungsi Perencanaan Perencanaan yaitu salah satu fungsi dari manajemen dan fungsi ini merupakan salah satu fungsi manajemen dan fungsi ini merupakan dasar dari pelaksanaan fungsi-fungsi manajemen lainnya.

Winardi juga memberikan suatu definisi mengenai perencanaan sebagai berikut: “Perencanaan meliputi suatu tindakan memilih dan menghubungkan suatu fakta-fakta dan membuat serta menggunakan asumsi-asumsi mengenai masa yang akan datang dalam hal memvisualisasikan serta merumuskan suatu kegiatan yang diusulkan yang dianggap perlu untuk mencapai basil yang diinginkan”.

Dari kutipan di atas disimpulkan bahwa sebelum suatu perusahaan melakukan operasinya, pimpinan dari perusahaan tersebut harus lebih dahulu merumuskan suatu kegiatan-kegiatan apa yang akan dilaksanakan di masa yang akan datang dan hasil yang akan dicapai dari suatu kegiatan-kegiatan tersebut, serta bagaimana melaksanakannya. Dengan adanya suatu rencana tersebut, maka aktifitas akan dapat terlaksana dengan baik.

- Fungsi Pengawasan Anggaran

Fungsi Pengawasan Anggaran merupakan salah satu cara untuk mengadakan pengawasan dalam perusahaan. Pengawasan itu merupakan salah satu usaha-usaha yang ditempuh agar rencana yang telah disusun sebelumnya dapat dicapai.

Dengan demikian pengawasan adalah hal untuk dapat mengevaluasi prestasi kerja dan tindakan perbaikan apabila perlu.

Aspek pengawasan adalah sebagai hal untuk dapat membandingkan antara prestasi dengan yang dianggarkan, apakah dapat ditemukan efisiensi atau apakah para manajer pelaksana telah bekerja dengan baik dalam mengelola suatu perusahaan.

Tujuan pengawasan itu bukanlah untuk mencari kesalahan akan tetapi mencegah dan memperbaiki kesalahan. Sering terjadi dalam fungsi pengawasan itu disalah artikan yaitu untuk mencari kesalahan orang lain atau sebagai alat menjatuhkan hukuman atas suatu kesalahan yang telah dibuat pada hal tujuan pengawasan itu untuk menjamin tercapainya tujuan-tujuan dan rencana perusahaan.

- Fungsi Koordinasi

Fungsi koordinasi menuntut adanya keselarasan suatu tindakan bekerja dari setiap individu atau bagian dalam perusahaan untuk mencapai tujuan.

Dengan cara demikian dapat dikatakan bahwa untuk dapat menciptakan adanya koordinasi yang diperlukan perencanaan yang baik, yang dapat menunjukkan keselarasan rencana antara satu bagian dengan bagian lainnya.

Anggaran yang berfungsi sebagai suatu perencanaan harus dapat menyesuaikan rencana yang dibuat untuk berbagai bagian dalam perusahaan, sehingga suatu rencana kegiatan yang satu akan selaras dengan lainnya.

Untuk itu dalam anggaran ini juga dapat dipakai sebagai alat koordinasi untuk seluruh bagian yang ada dalam perusahaan, karena semua kegiatan yang saling berkaitan antara satu bagian dengan bagian lainnya sudah diatur dengan baik.

- Anggaran Sebagai Pedoman Kerja Anggaran

Anggaran Sebagai Pedoman Kerja Anggaran merupakan salah satu rencana kerja yang disusun sistematis dan dinyatakan dalam unit 2 moneter.

Lazimnya dalam penyusunan anggaran ini berdasarkan pengalaman masa lalu dan taksir-taksiran pada masa yang akan datang, maka ini dapat menjadi sebuah pedoman kerja bagi setiap bagian dalam perusahaan untuk menjalankan kegiatannya.

Tujuan yang paling utama dari suatu anggaran adalah untuk pengawasan bagian luar, yaitu untuk dapat membatasi sumber-sumber daya keseluruhan yang tersedia untuk suatu instansi dan untuk dapat mencegah pengeluaran-pengeluaran bagi hal-hal atau kegiatan yang tidak dibenarkan oleh undang-undang.

Faktor-Faktor Menyusun Anggaran

- Pengetahuan tentang suatu tujuan dan kebijakan umum perusahaan.

- Data-data dari tahun sebelumnya.

- Kemungkinan dalam perkembangan kondisi ekonomi.

- Pengetahuan tentang sebuah tak tik, sebagai pesaing dan gerak gerik pesaing.

- Kemungkinan adanya perubahan kebijakan pada pemerintah.

- Penelitian untuk pengembangan suatu perusahaan.

Keuntungan Anggaran

Sistem anggaran juga memiliki biaya dan memerlukan pengorbanan tetapi dibalik pengorbanan itu banyak keuntungan. Keuntungan anggaran yaitu sebagai berikut :

- Mempercepat dan mengefesienkan pencapaian suatu tugas.

- Mengurangi berbagai tugas-tugas rutin operasional pimpinan sehingga ia lebih terfokus kepada hal-hal yang bersifat jangka panjang dari stategis.

- Meningkatkan daya kopetensi, motivasi dan menimbulkan suatu proses penilaian yang lebih objektif.

- Dapat menilai kemajuan kerja (progress) dalam pencapaian tujuan.

- Dapat mengetahui lebih dini setiap penyimpangan dari suatu tujuan.

- Dapat membedakan antara yang efisien atau yang tidak efisien.

- Mengurangi berbagai hal-hal yang bersifat kabur, ambivalen, atau ambigius.

- Dapat memantapkan suatu pelaksanaan manajemen, pengawasan, akuntansi secara lebih baik.

- Dapat mengarahkan suatu kegiatan kebidang yang lebih menguntungkan.

- Dapat menilai prestasi para karyawan atau bagian yang lebih objektif.

Kelemahan Anggaran

- Aggaran dibuat berdasarkan taksiran dan asumsi sehingga mengandung suatu unsur ketidakpastian.

- Menyusun sebuah anggaran yang cermat memerlukan waktu, uang dan tenaga.

- Pihak yang merasa dipaksa untuk dapat melaksanakan anggaran, dapat menggerutu dan menentang. Sehingga pelaksanaan anggaran tersebut menjadi kurang efektif.

Proses Penyusunan Anggaran

- Mengumpulkan suatu data dan informasi yang diperlukan dalam menyusun anggaran.

- Pengolahan suatu data dan informasi yang telah dikumpulkan untuk melakukan penaksiran-penaksiran.

- Menyusun suatu anggaran serta menyajikannya secara sistematis.

- Pengkoordinasian suatu pelaksanaan anggaran.

- Pengumpulan suatu data dan informasi untuk keperluan pengawasan kerja dengan melakukan penilaian.

- Untuk pengolahan dan penganalisaan suatu data untuk dapat menghasilkan kesimpulan terhadap kegiatan kerja yang telah dilaksanakan serta menyusun kebijakan-kebijakan sebagai tindak lanjut dari kesimpulan yang telah di ambil.

Tipe Anggaran

- Ceiling Budget

Tipe anggaran yang dipakai untuk suatu tujuan-tujuan pengawasan dinamakan Ceiling Budget. Anggaran jenis ini mengawasi suatu instansi secara langsung dengan cara menentukan suatu batas-batas pengeluaran melalui peraturan penggunaan atau pemberian, atau secara tidak langsung dengan cara membatasi penghasilan instansi pada sumber yang diketahui dan jumlah yang terbatas.

- A Line-Item Budget

Tipe ini menggolongkan pada suatu pengeluaran-pengeluaran berdasarkan jenis, digunakan untuk mengawasi jenis-jenis pengeluaran dan juga jumlah totalnya.

- Performance and Program Budgets

Tipe ini berguna juga untuk menspesifikasi kegiatan-kegiatan atau program-program berdasarkan mana dana digunakan, dan dengan cara demikian membantu dalam evaluasinya.

Dengan cara memisahkan suatu pengeluaran-pengeluaran berdasarkan fungsi seperti kesehatan atau keamanan public atau berdasarkan jenis pengeluaran seperti kepegawaian dan peralatan.

Atau juga berdasarkan sumber penghasilan seperti pajak kekayaan atau biaya-biaya pemakaian (user fees), para administrator dan para anggota legislatif bisa mendapatkan suatu laporan-laporan yang tepat mengenai transaksi-transaksi keuangan, untuk mempertahankan baik efisiensi ke dalam maupun pengawasan dari luar.

Tujuan Penyusunan Anggaran

- Untuk dapat menyatakan harapan sasaran perusahaan secara jelas dan formal, sehingga bisa menghindari kerancuan dan memberikan arah terhadap apa yang hendak dicapai manajemen.

- Untuk dapat mengkomunikasikan harapan manajemen kepada pihak-pihak terkait sehingga anggaran dimengerti, didukung dan dilaksanakan.

- Untuk menyediakan suatu rencana terinci mengenai aktivitas dengan maksud mengurangi ketidakpastian dan memberikan pengarahan yang jelas bagi individu dan kelompok dalam upaya mencapai tujuan perusahaan.

- Untuk dapat mengkoordinasi cara atau metode yang akan ditempuh dalam rangka memaksimalkan sumber.

- Untuk dapat menyediakan sebuah alat pengukur dan mengendalikan kinerja individu dan kelompok, menyediakan informasi yang mendasari perlu tidaknya tindakan koreksi.

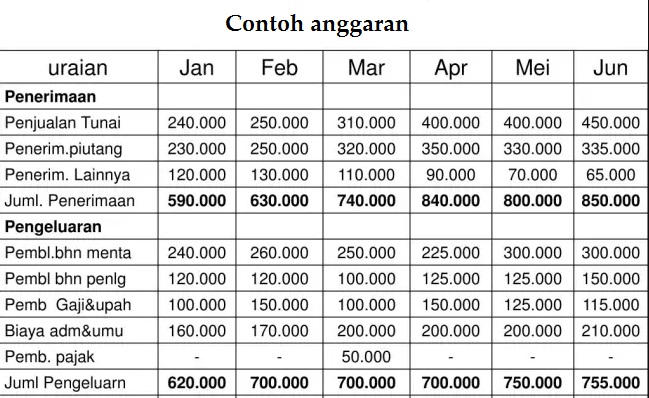

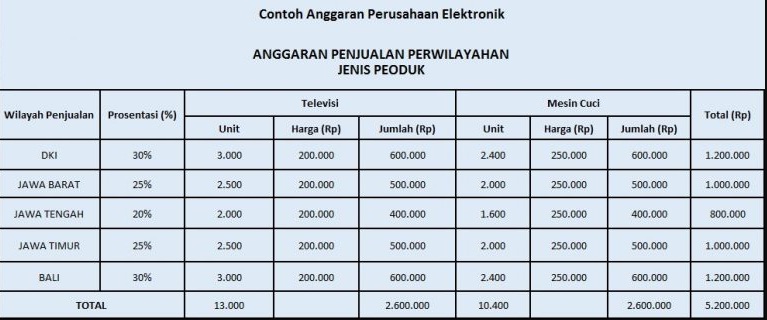

Contoh Anggaran